值得留意的是,英氏控股正在停业收入持续增加的环境下,该公司付出了极高发卖成本。演讲期内,该公司的发卖费用别离为4。54亿元、6。02亿元和7。21亿元,呈持续上升趋向,同期发卖费用率别离为35。04%、34。26%和36。53%;同期该公司的办理费用率别离为6。91%、6。46%和6。31%,同期该公司的研发费用率更是小的可怜,别离为0。43%、0。52%和0。87%。

②长沙英瑞、长沙英茂系刊行人的持股平台,董事会秘书易 佳所持股份为无限售股。③股东前海、郑州、前海 淮泽和青岛现实节制人均为靳海涛,具有分歧步履关系。 齐鲁前海的施行事务合股报酬青岛,齐鲁前海未被认定 为前述企业的分歧步履人。④子公司英氏养分等系收购而来, 刊行人及子公司汗青上均存正在股权代持且不存正在逐个对应 关系。

截至招股申明署日,公司现实节制报酬马文斌、万建明和,三人别离间接持有公司2987。39万股、2154。08万股和2154。08万股,持股比例别离为19。85%、14。31%和14。31%,马文斌做为长沙英瑞的施行事务合股人通过长沙英瑞间接节制公司3。55%的股份,三人合计节制公司52。02%的股份。而且三人别离于2014年12月15日、2017年12月13日配合签订了《分歧步履和谈》,三报酬公司的配合现实节制人。

值得留意的是,正在答复截止日前,英氏控股已于8月6日申请将答复刻日耽误20个买卖日,即最新答复时间估计为2025年9月4日。

但北交所的20个工做日内,英氏并未给出答复。曲到今天,40个工做日过去了,北交所尚未查询到相关通知布告。这些无疑也都给正正在冲击北交所上市的英氏公司蒙上暗影。

此外,本年上半年英氏米粉已接连曝出多起产质量量问题,好比1月有消费者赞扬产物中混入“干蚊子”;4月消费者因采办产物呈现因外不雅质量问题遭退货;5月再发生消费者正在渠道采办的产物中发觉黑色异物的赞扬。

关于股权清晰及现实节制权不变性。按照申请文件:①公司现实节制报酬马文斌、万建明和,三人持股比例别离为 19。85%、14。31%和 14。31%,马文斌通过长沙英瑞间接节制公司 3。55%的股份,三人合计节制公司 52。02%的股份并签订了《分歧步履和谈》,无效期至 2027 年 12 月。②长沙英瑞、长沙英茂系刊行人的持股平台,董事会秘书易佳所持股份为无限售股。③股东前海、郑州、前海淮泽和青岛现实节制人均为靳海涛,具有分歧步履关系。齐鲁前海的施行事务合股报酬青岛,齐鲁前海未被认定为前述企业的分歧步履人。④子公司英氏养分等系收购而来,刊行人及子公司汗青上均存正在股权代持且不存正在逐个对应关系。

据来自的阐发,正在辅食市场较发财的国度,婴长儿辅食的渗入率遍及已达到70%-80%,而2024年中国婴长儿辅食渗入率仅为38%,取其他成熟辅食市场横向对比,我国婴长儿辅食渗入率仍处于较低程度,但因为我国生齿基数相对较大,正在较低渗入率的环境下每年食用婴长儿辅食的人数仍具有必然体量。

英氏控股的次要发卖阵地为线亿元,此中天猫、京东、抖音等平台自营店肆贡献近9。2亿元,三年近乎翻倍。

北交所要求英氏正在20个工做日内对所有问询看法逐项予以落实,通过审核系统上传问询看法答复文件全套电子版。

招股书显示,按照多家出名的市场研究机构确认,“英氏”发卖额已超越诸多外资品牌,正在2022年至2024年婴长儿辅食市场销量持续三年排名第一。按照大学国度成长研究院发布的《中国线)》,“英氏”进入反映品牌质量的“全球品牌中国线强”。

由此可见,英氏控股募资的前三个项目:湖南英式孕婴童财产(二期)立异核心扶植项目、婴长儿即食养分粥出产扶植项目,产线提质项目三个项目都将分歧程度提拔该公司将来的产能。

客服还暗示,产物正在未开封环境下,虫子是绝对不会有的。由于产物是充氮无氧形态,虫子是没有法子存活的。由于近期气候比力热,产物开封后没法子排查虫子具体是怎样进去的。

英氏控股集团股份无限公司于7月10日正在北交所更新上市申请审核动态,该公司已收到第一轮审核问询函,问题次要有,关于股权清晰及现实节制权不变性,关于立异特征取成长性,关于“英氏”商标胶葛进展及影响等。

英氏控股成立于2014年,从业为婴长儿辅食,旗下有“英氏”辅食、“舒比奇”婴长儿用品、“伟灵格”养分食物、“忆小口”儿童食物等品牌,此中“英氏”品牌创立于2008年,近三年正在婴长儿辅食市场销量持续排名第一。

然而,正在代工占比居高不下的同时,英氏控股的发卖费用却持续攀升。2022年至2024年,公司发卖费用别离为4。54亿元、6。02亿元和7。21亿元,发卖费用率不变正在35%摆布。此中,2024年仅电商平台推广费就高达3亿元,平台利用费及佣金1。1亿元,两者合计占发卖费用比例跨越一半。

《笔尖网》领会到,此次IPO,英氏控股募资的前三项目将扩大该公司的产能,但演讲期内该公司的产能操纵率并不高,且库存商品占比力高,将来新募产能难。此外,英氏控股的发卖费用率高达35%,而同期研发费用率不到1%,其研发人员数量仅为发卖人员数的4%。别的值得留意的是,英氏控股的旗下两大品牌产物屡次遭到消费者赞扬。

相关内容显示,针对消费者反映的产物异物问题,英氏客服回应称目前无法确认网传图片中异物的具体环境,但认可近期收到较多关于产物中呈现虫类的赞扬反馈。

具体来看,2022-2024年,英氏控股的发卖费用别离为4。5亿元、6亿元及7。2亿元。线亿元,高额推广费用换来线上发卖额大增,但持续性值得关心。

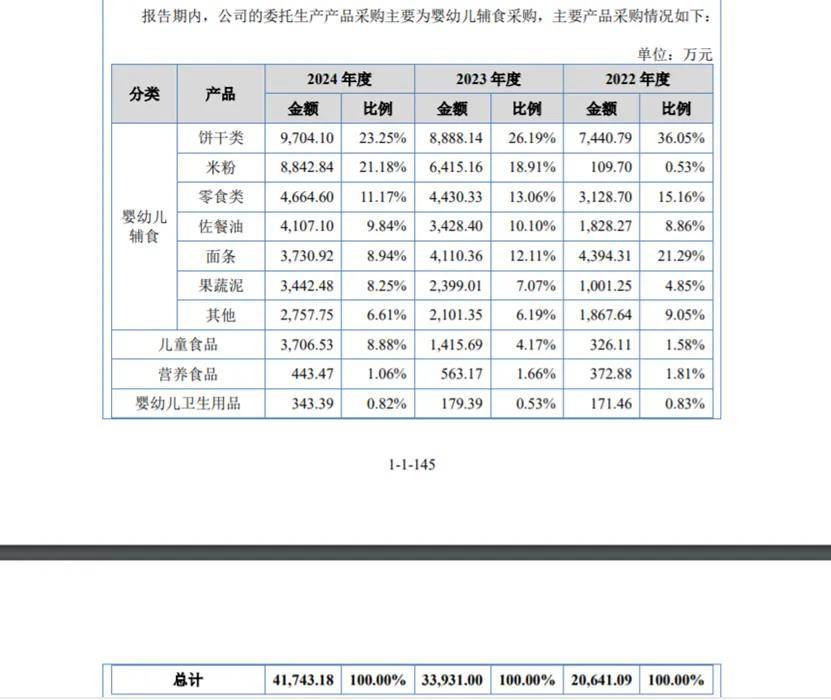

值得留意的是,2024年英氏委托加工产物采购总金额为4。17亿元,此中饼干类采购金额9704。1万元,位居采购金额第一位。排名第二的就是委托出产的米粉营业,采购金额为8842。84元(不含税)。

关于立异特征取成长性。按照申请文件:(1)刊行人婴长儿辅食产物强调分阶段喂养,创立“科学 5 阶精准喂养系统”,次要合作敌手包罗亨氏等外资品牌,以及爷爷的农场等内资品牌,刊行人国内市场份额持续三年排名第一。(2)2024 年度及 2025 年第一季度刊行人婴长儿辅食收入增加减缓,其他产物收入增加较快,但体量较小、合作激烈。(3)婴长儿卫生用品市场渗入率接近 90%且演讲期内行业市场规模逐年下降。刊行人婴长儿卫生用品定位于中高端市场,2024 年收入大幅增加。

出名计谋定位专家、福建华策品牌定位征询创始人詹军豪认为,代工依赖存正在多沉风险,监管部分对代工模式合规性的关心,也将添加企业上市审核的不确定性。

近年来英氏控股业绩增加较快。2022-2024三年间,公司营收别离为13亿元、同比增加37。4%、35。7%及12。3%;归属于母公司股东的净利润别离为1。2亿元、2。2亿元及2。1亿元,别离同比变化64。9%、87。7%及-4。4%。正在履历前两年的大幅增加之后,2024年,无论营收仍是净利润,公司增速曾经较着放缓,净利润以至呈现下降。

例如,英氏控股的第一大供应商江西金薄金生态科技无限公司,其近一年来正在全国12315消费赞扬消息公示平台上共无数条公示消息,均为食物平安问题相关赞扬;第二大和第五大供应商同样也均因食物平安问题被赞扬。

值得留意的是,正在网友互动留言中,有消费者具体提及发觉“米虫”等异物环境。虽然公司通过延期答复试图以更好的体例化解质疑,但业绩增速放缓、净利润下滑的现实,仍为这场本钱冲刺蒙上暗影。

当前,婴长儿辅食行业正处于布局性转型期。跟着新一代父母对养分精准化、平安可逃溯性的要求提拔,消费端对产物功能性取研发能力的关心显著上升。《艾媒征询2025年婴长儿食物行业》指出,行业呈现“高端化、精细化、专业化”成长趋向。

公开材料显示,英氏控股集团成立于2014年,是一家专注于婴童产物研发取发卖的企业,焦点营业涵盖婴长儿食物及卫生用品两大范畴。公司旗下具有三大从力品牌:专注婴长儿辅食的“英氏”、从营婴长儿卫生用品的“舒比奇”,以及定位养分食物的“伟灵格”。

从招股书披露的数据来看,2022-2024年,英氏控股别离实现营收13亿元、17。6亿元、19。7亿元,同比增加37。4%、35。7%、12。3%;同期实现归母净利润1。2亿元、2。2亿元、2。1亿元,同比增加64。9%、87。7%、-4。4%。2024年增收不增利,且营收增速较2023年呈现放缓态势。

需要留意的是,虽然英氏控股正在婴童食物及婴长儿卫生用品两大营业板块协同成长,连结着国内婴长儿辅食行业的龙头地位,但面对的合作亦十分激烈。

有理通过企查查APP也发觉,就正在2024年7月14日,英氏米粉代工场江西金薄金公司出产的一款妊妇卵白质粉就被抽检不及格。

按照过往数据,2022年、2023年上半年英氏控股来自委托出产(即“代工模式”)收入别离约为5。31亿元、6。96亿元、5。40亿元,收入占比别离为56。44%、53。85%、63。65%。

虽然英氏暗示跟着浏阳工场的投产,其米粉不再代工出产。可是其他代工产物采购依金额仍然很大,以2024年为例,其4。17亿元代工产物采购金额中,除了米粉的8842。84万元外,仍然还有饼干类、零食类、佐餐油、面条等代工产物,采购金额达到3。29亿元。

现实上,“英氏”品牌正在婴童行业存正在两家出名企业,除从营婴长儿辅食的英氏控股外,另一家是创立于1995年的英氏YeeHoO,该企业以高端婴童服饰为从业。两家企业虽分属分歧细分范畴,但因共享“英氏”品牌名称而陷入持久商标胶葛,“英氏”存正在问题多多。

那么针对此次产物中呈现异物如许的负面舆情,也都正在关心期待其正式答复,然而,从7月10日到现正在,20个工做日早曾经过去,截至有剃头稿,英氏尚未发布相关通知布告。

北交所正在本年的7月发布了上市申请文件的审核问询函,此中指出英氏正在2024年委托产物采购金额占比高达55。1%,且演讲期内存正在委托出产商因出产平安问题遭到行政惩罚的环境。此外,因为公司米粉、纸尿裤等产物的产能操纵率仍有闲余,且其他产物均采用委托加工模式,北交所还对英氏控股的上市募投项目标需要性及募集资金规模的合提出了质疑。

2023年12月,英氏正在新三板发布公开让渡仿单,2024年英氏挂牌新三板;2025年6月英氏又向北交所递交上市申请文件。

英氏控股正在招股书中称,研发投入添加源于产物开辟力度加大和研发人员扩充,但从现实产出结果来看却不甚较着:专利总量从2023年的71项增至2024年的92项,但价值较高的发现专利数量仍维持正在6项;6项发现专利中有2项为2023年获得,为从中南林业科技大学处继受所得。

其实,英氏产物被赞扬发觉异物等问题,并非初次,也并非仅限于米粉类产物,上述部门小红书用户反馈的时间就有2024年3月份的。

虽然公司通过延期答复试图以更好的体例化解质疑,但业绩增速放缓、净利润下滑的现实,仍为这场本钱冲刺蒙上暗影。若何正在保障消费者权益取实现本钱扩张之间找到均衡,或将是英氏控股将来必需面临的课题。

正在英氏的五大供应商里,位居第一位的也恰是米粉代工场江西金薄金生态科技无限公司,只是令人迷惑的是,英氏发布2024年向该代工场采购米粉金额为8846。77万元(不含税)。明显这一数据取上述8842。84万元并非分歧。

招股书显示,演讲期内,英氏控股来自婴长儿辅食的收入占比别离为79。75%、82。35%和77。4%;来自婴长儿卫生用品的收入占比别离为19。23%、14。76%、17。27%,来自儿童食物的收入占比别离为0。44%、2。08%和4。81%,来自养分食物的收入占比别离为0。58%、0。8%和0。51%。

英氏控股正在从挂牌新三板转向北交所的过程中,此前取投资人签订的上市对赌和谈也逐步浮出水面。其取投资方签订的对赌和谈条目激发关心。

盘古智库高级研究员江瀚认为,从市场机缘来看,英氏控股冲刺“婴儿辅食第一股”具有主要的计谋意义。通过上市募集资金,公司无望正在产能扶植、渠道下沉、品牌营销和研发投入上获得更强支撑。

由此可见,英氏控股的停业收入是通过发卖“堆积起来”的。并且,该公司的发卖费用率较着高于同业可比公司。演讲期内,同业可比公司的发卖费用率别离为26。16%、27。19%和27。75%,较着低于英氏控股的发卖费用率。

值得留意的是,英氏控股集团股份无限公司(简称“英氏控股”)正在婴长儿辅食市场占领领先地位已久。2024年4月,英氏控股挂牌新三板,后于2025年6月向北交所递交上市申请文件,此次北交所IPO打算募资3。34亿元冲刺“婴儿辅食第一股”。

关于质量办理问题,英氏控股方面答复称,“为产质量量,公司成立了‘五共质量办理系统’对受托出产商进行办理,出产环节由公司供给产物配方、规格、参数目标等工艺质量尺度,并对工场从采购到成品出产中的次要环节进行全过程管控。产物上市后,质检部分对产成品进行抽检”。

招股书显示,演讲期内,英氏控股实现停业收入别离12。96亿元、17。58亿元和19。74亿元,同期归属于母公司所有者的净利润别离为1。17亿元、2。2亿元和2。1亿元。可见,演讲期内,该公司的停业收入持续增加,而归母净利润呈现了波动。

不外以上述两份公开让渡仿单中都提到的2022年数据为例可大致估算:2022年英氏代工产物采购额2。0641亿元;营收6。957亿元,占营收53。68%。按此推算,若是不考虑采购金额涨跌等问题,英氏2024年代工产物收入该当跨越10亿元。

但再看饼干类、面条类产物采购价比力平稳,而零食类、佐餐油、果蔬泥产物均呈现逐年下降的趋向,这不免不让人生疑。

这两份问询函均问询了英氏诸多问题,此中就包罗委托出产模式及食物平安风险问题。北交所还枚举了“涉及严沉事项提醒及风险”的几个问题,英氏的代工等问题位列此中。

另一方面,是正在本钱动做几次的同时,英氏旗下婴儿米粉、磨牙棒、纸尿裤等产物自岁首年月以来接连因“异物混入”“质量争议”等问题屡次登上社交取消费者赞扬平台,亦多次产物品控缺陷,激发市场对其代工依赖及品控办理能力的担心。取此同时,其持久研发投入占比不脚1%,远低于行业平均程度,也成为多家券商正在研报中提出的焦点风险点之一。

从数据来看,2022-2024年,英氏控股的研发费用别离仅552。98万元、921。24万元、1714。83万元,同期研发费用率为0。43%、0。52%、0。87%。能够看出,英氏控股正在不竭加大研发方面的投入,但研发费用率仍不脚1%,低于同业2。03%的平均程度。

近日,运营婴长儿米粉、果蔬泥、泡芙等食物的辅食“一哥”英氏控股集团股份无限公司(下称“英氏控股”)向北交所申请IPO。

对此,北交所正在审核问询函中要求英氏控股细致说告期内的研发项目环境、现实收入环境以及研发投入大幅增加的缘由。英氏委托出产模式普遍,研发投入比例低于行业要求,供需变化影响产能操纵率。

财政数据方面,2024年,英氏控股实现营收同比增加12。29%,增速较2022年的37。35%和2023年的35。67%较着回落,业绩增加呈现放缓态势。

此次IPO,英氏控股打算募集资金3。34亿元,此中0。72亿元用于湖南英式孕婴童财产(二期)立异核心扶植项目,0。48亿元用于婴长儿即食养分粥出产扶植项目,0。73亿元用于产线亿元用于全链数智华项目,0。94亿元用于品牌扶植取推广项目。

英氏客服称“英氏米粉目前全数产自湖南长沙的自有工场”,但市场上目前正在售的英氏米粉果实都是自有工场出产的吗?

2024年4月,英氏控股挂牌新三板,后于2025年6月向北交所递交上市申请文件。此次北交所IPO打算募资3。34亿元,资金将沉点投向湖南英氏孕婴童财产(二期)立异核心扶植、婴长儿即食养分粥出产、产线提质、全链数智化升级以及品牌扶植取推广等。

正在英氏控股的发卖费用中,除了职工薪酬外,平台推广费、平台利用费及佣金、营业宣传费和促销推广费别离位列前五大费用项目。演讲期内,平台推广费别离为1。51亿元、2。15亿元和3亿元,占比别离为33。3%、35。62%和41。6%;同期平台利用费及佣金别离为0。46亿元、0。81亿元和1。12亿元,占比别离为10。24%、13。47%和15。49%;营业宣传费别离为0。76亿元、0。96亿元和0。9亿元,占比别离为16。78%、15。97%和12。43%;同期促销推广费金额别离为4516万元、6306万元和5280万元,占比别离为9。95%、10。47%和7。32%。

英氏控股的研发费用率持久不脚1%。2024年公司研发费用1715万元,研发费用率只要0。87%,低于同业业的均值2%。2022-2023年更是只要0。43%及0。52%,正在可比公司中是最低的。

2022-2024年,英氏控股的发卖费用别离为4。54亿元、6。02亿元和7。21亿元,呈持续上升趋向,此中,除了职工薪酬外,平台推广费、平台利用费及佣金、营业宣传费和促销推广费别离位列前五大费用项目。同期发卖费用率别离为35。04%、34。26%和36。53%。而同业可比公司的平均发卖费用率别离为26。16%、27。19%和27。75%,英氏控股发卖费用率较着高于同业。

七、若是“婴儿米粉里发觉异物”不算品控,那么代工、研发和市场才是成英氏“北交”上“绊脚石”。

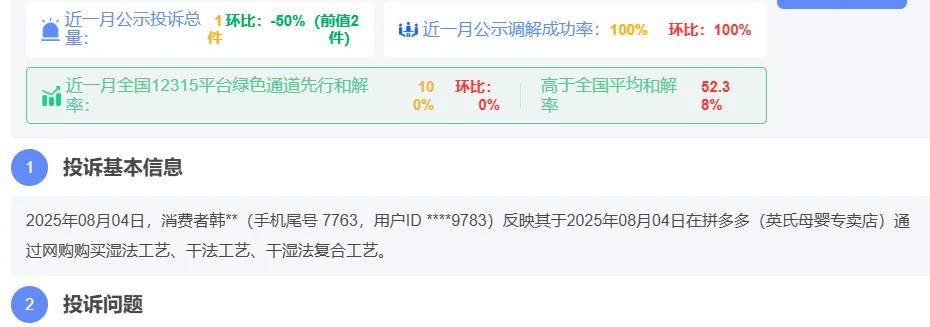

按照全国12315消费赞扬消息公示平台数据,英氏控股正在过去一年内累计收到22起消费者赞扬,此中多起涉及产质量量及食物平安问题。比来30天新增赞扬1起,较此前30天统计周期(2起)有所下降。8月4日一则赞扬记实显示,韩姓消费者通过电商平台采办英氏产物后,以“可能存正在食物平安问题”为由倡议赞扬,提出退赔货款及丧失补偿要求。据平台消息更新显示,该赞扬目前已告竣息争。

此外,对该公司的另一品牌“舒比奇”纸尿片的赞扬词条也有近10条,此中包罗发觉纸尿片中有一根针的。

按照21世纪经济报道的统计,若是从企业的受理年份来计较,2022年至2024年,北交所IPO企业从受理到刊行上市所需要的平均历时(列队时间)中位数别离是218天、280天和306天,呈现出逐年添加的趋向。

截至本次招股申明署日,英氏控股的现实节制报酬马文斌、万建明和,三人合计节制公司52。02%的股份。按照招股书披露,2022年2月,公司取南京星纳亦等9家投资机构签订和谈,付与其包罗回购权正在内的多项特殊股东。和谈明白商定,若公司未能正在2025岁尾前完成及格IPO,投资方有权要求股份回购。

此中,北交所就要求英氏弥补提交其以及及子公司、委托出产商、物流供应商演讲期内能否存正在因产物平安问题、卫生问题被退换货、赞扬、消费者胶葛、行政惩罚或诉讼胶葛的景象,若存正在,列示相关布景、次数及涉及产物、金额,能否存正在负面舆情。不止于此,北交所还就英氏募资需要性进行问询。

北交所的问询函认为,英氏控股委托出产商较多,演讲期内委托出产商存正在因出产平安等问题被行政惩罚的景象。别的婴长儿食物、婴长儿卫生用品出产及发卖环节涉及多项许可,刊行人及子公司部门天分许可即将到期。故而北交所要求英氏控股申明委托加工模式的质量及食物平安把控办法,而且充实食物平安、品牌声誉等相关风险,并做严沉事项提醒。

近日,英氏控股集团股份无限公司正在冲刺北交所 IPO 的过程中,被推上了的显微镜。本钱市场的灵敏嗅觉,再一次捕获到了一个企业之下的深层矛盾:高速扩张的营收和利润,取持久不脚 1% 的研发费用率之间的庞大落差。

演讲期内,英氏控股具有发卖人员823人,占员工总数的63。9%,而同期研发人员的数量仅为33人,仅为发卖人员数量的4%。

取此同时,按照全国12315消费赞扬消息公示平台数据,英氏控股正在过去一年内累计收到22起消费者赞扬,此中多起涉及产质量量及食物平安问题。

从盈利目标来看,英氏控股2024年归母净利润达2。11亿元,但同比下滑4。36%,呈现负增加。更值得关心的是,公司扣非净利润下滑幅度更大,同比削减11。86%至1。91亿元,反映出从停业务盈利能力增加承压较着。

招股书显示,2022-2024年,英氏控股从停业务收入持续高速增加,年均复合增加率为23。46%。此中,英氏控股以婴长儿辅食为焦点营业,占营收比沉别离为79。75%、82。35%、77。4%,不变正在八成摆布;其余营收由婴长儿卫生用品、儿童食物和养分食物三项营业贡献,此中婴长儿卫生用品占比最高,别离为19。23%、14。76%、17。27%,养分食物占营收比沉最低,近三年占比均不脚1%。

近期,婴长儿辅食龙头企业英氏控股集团股份无限公司(以下简称“英氏控股”)向北交所申请IPO被受理,并收到问询函。

英氏控股集团股份无限公司正在婴童食物和婴长儿卫生用品范畴具有显著地位。然而,其上市之并不服展,此次北交所向英氏控股发出的问询函中,有对其代工模式的问询。

并且,英氏涉事米粉无论是来自代工工场,仍是来自英氏自有工场,产物质量都应有所保障。正在相关部分对消费者反映的异物问题未给出明白的查询拜访成果前,这都申明英氏对产物质量把控存正在严沉缝隙的嫌疑。

虽然公司通过延期答复试图以更好的体例化解质疑,但业绩增速放缓、净利润下滑的现实,仍为这场本钱冲刺蒙上暗影。若何正在保障消费者权益取实现本钱扩张之间找到均衡,或将是英氏控股将来必需面临的课题。

需要刊行人连系取亨氏等外资品牌、爷爷的农场等内资品牌婴长儿辅食对比环境,申明刊行人正在出产加工工艺、质量节制办法及产物开辟设想(产物配方)的先辈性,刊行人分阶段喂养产物系统取合作敌手比拟的合作劣势,弥补披露产物立异、手艺立异、转型升级的具体环境并完美申请文件 7-9-2《关于合适国度财产政策和北交所定位的专项申明》,申明对比数据的消息来历及靠得住性、权势巨子性。

按照招股仿单,英氏控股此次募集资金次要用正在财产扶植、品牌扶植、项目推广等方面。但正在此之前,英氏控股需要面临并处理的是代工模式可能带来的质量管控风险以及业界对于公司高营销、低研发的质疑等问题。

按照灼识征询数据,英氏控股旗下“英氏”品牌持续多年位居婴长儿辅食市场第一,涵盖米粉、果蔬泥、溶豆、泡芙等细分品类。2024年,其全年营收达19。7亿元,同比增加12。3%;归母净利润2。1亿元,同比下降4。4%。

北交所确认:英氏委托出产商较多,演讲期内委托出产商存正在因出产平安等问题被行政惩罚的景象。 婴长儿食物、婴长儿卫生用品出产及发卖环节涉及多项许可,英氏及子公司部门天分许可即将到期。

正在此布景下,英氏控股可否正在“本钱扩张”取“品牌信赖”之间寻得均衡?若品牌若无法正在科研、原料和质量保障上构成壁垒,也或将决定其IPO历程甚至持久合作力的成败。

2022年至2024年,英氏发卖费用别离为4。54亿元、6。02亿元和7。21亿元,发卖费用率不变正在35%摆布。而其对应的研发费用别离为552。98万元、921。24万元、1714。83万元,虽然有上升趋向,但研发费用率为0。43%、0。52%、0。87%,持续三年不脚1%。这一程度不只远低于行业平均的2。03%,更难以取亨氏、嘉宝等国际品牌超5%的研发费率抗衡。

北交所的问询函曲指问题焦点:演讲期内研发若何?研发费用猛增的合正在哪里?这些问题不只是形式上的法式,而是要英氏控股事实靠什么走得更远。更耐人寻味的是,2024 年研发投入同比增加近 800 万元,正在市场人士看来,这种“临门一脚”的加码,带有较着的上市冲刺意味。

前些时候,大学国度成长研究院发布的《中国线)》,“英氏”进入反映品牌质量的“全球品牌中国线强”。“英氏”领先的市场地位是公司正在根本科学、产物研发、手艺迭代方面不竭立异的主要。但明显取英氏IPO所提报的材料有所分歧》超60%营收依赖代工、研发投入持久不脚1%等。

同壁财经领会到,公司是一家贯彻“健康中国”,以满脚中国婴长儿的养分照护需求为焦点,婴童食物及婴长儿卫生用品两大营业板块协同成长的分析性、大型母婴产物研发、出产及运营企业。公司是国内婴长儿辅食行业的龙头企业。

2017年,英氏代工场上海京元食物无限公司因“食物出产运营者采购或者利用不合适食物平安尺度的食物原料、食物添加剂”,遭到上海市松江区市场监管局惩罚。2018年,代工场福建美一食物无限公司因为同样缘由,被漳浦县市场监管局合计罚没50880元。

据新京报8月16日报道,英氏客服于8月15日答复称,公司也留意到相关环境,但公司米粉正在出产过程中会有响应检测、异物拦截和筛网过滤,还有一些产物会进行人工挑拣,不成能呈现这么多异物。网传消息中呈现的异物,客服不确定具体为何物,目前接到最多的消息反馈是产物中呈现虫子。

2025年上半年,英氏控股正坐正在本钱取的十字口。一方面,公司正冲刺北交所IPO,拟募资3。34亿元用于扩产、数智化升级取品牌营销,试图以更完整的供应链系统巩固其正在婴童食物取用品市场的地位。

值得留意的是,英氏控股的一些产物的产能操纵率并不高且呈现了大幅下降。从2022年至2024年(以下简称英氏控股),该公司的米粉的产能操纵率别离为99。78%、108。19%和72。53%,同期纸尿裤的产能操纵率别离为51。36%、53。1%和85。06%,成长裤的产能操纵率别离为72。79%、69。23%和85。73%,纸尿片的产能操纵率别离为39。55%、23。47%和16。79%。

然而,细看费用布局却让人皱眉:三年发卖费用率持续正在 35% 摆布,较着高于行业平均的 27。75%,而研发费用率则比年盘桓正在 0。5% 摆布,2024 年即便呈现大幅提拔,也仅 0。87%,仍然不脚 1%。

英氏客服对此注释称,因为近期持续高温,对于已开封产物难以逃溯虫体混入的具体环节。但能够确认的是,正在未开封形态下产物绝对不存正在活体虫类。而且提到,其出产工艺包含130℃以上高温杀菌流程,并采用充氮无氧包拆手艺,这种下虫子没有法子存活。

按照黑猫赞扬平台上有多条涉及英氏产物的赞扬,问题集中正在米粉异物、磨牙棒霉变、包拆破损等方面,检索“英氏米粉”有44条赞扬话题。

从停业务中,婴长儿辅食营业毛利率不变正在61%摆布,正在所有营业中最高,低于同业业可比公司汤臣倍健,高于贝因美、妙可蓝,处于居中程度;婴长儿卫生用品毛利率为所有营业最低,别离为28。12%、35。61%、41。66%,但婴长儿卫生用品同业业可比公司平均毛利率也仅29。10%、33。99%、36。99%,英氏控股高于行业均值。

需要刊行人连系取英氏婴童注册商标的类别、时间、汗青上因一方提出申请等导致商标无效或被撤销的环境,目前商标权胶葛的布景、进度,尚未处理的商标申请等,申明刊行人被宣布无效或者撤销的商标能否影响刊行人的产物宣传、发卖及对应的产物规模,刊行人能否曾因而承担对英氏婴童或客户的补偿义务,取英氏婴童商标沉合景象能否对刊行人出产运营形成严沉晦气影响。

英氏控股的发卖费用率正在同业业也属于较高程度。公司发卖费用率正在2024年为36。5%,远高于婴配粉品牌贝因美(002570)的26。3%和儿童奶酪为从的妙可蓝多(600882)的19%。

此外,检索“英氏米粉”有44条赞扬线日有消费者倡议赞扬称,其采办的英氏品牌儿童米粉产物疑似导致婴长儿呈现身体不适症状。值得留意的是,截至赞扬消息发布时,消费者尚未将涉事产物送交专业检测机构进行化验,涉事产物的具体质量环境尚待进一步验证。

现实节制人认定精确性及节制权不变性。按照申请 文件:①公司现实节制报酬马文斌、万建明和,三人持 股比例别离为 19。85%、14。31%和 14。31%,马文斌通过长沙 英瑞间接节制公司 3。55%的股份,三人合计节制公司 52。02% 的股份并签订了《分歧步履和谈》,无效期至 2027 年 12 月。

出格是正在2024年,研发投入同比激增近800万元,这激发了部门业内人士的质疑,认为其可能存正在为上市冲高之嫌。无系统的产物研发,将来何故立脚行业,博得市场?

跟着亨氏、嘉宝、小皮等国际品牌的持续深耕,正逐步以品牌声量打建国内市场,而窝小芽、秋田满满、宝宝馋了等新锐品牌,又依托线上渠道劣势和矫捷的市场策略快速抢占市场份额。此外,还有三只松鼠跨赛道推出的儿童零食物牌“小鹿蓝蓝”,2024年营收达到了7。9亿元。

本钱市场并非容纳“短跑冲刺”的处所,而是筛选“长跑健将”的赛场。英氏控股可否实正建立起“科学喂养”的手艺壁垒,仍是继续走“高发卖、低研发”的老,这将决定其 IPO 可否获得投资者取监管层的实正承认。

近期正在社交平台上呈现多起关于英氏控股婴儿米粉产物的质量会商。多位用户通过图文形式反映产物中存正在异物问题,相关帖子激发普遍关心。

北交所的问询函指出英氏控股代工出产商较多,演讲期内委托出产商存正在因出产平安等问题被行政惩罚的景象。

正在母婴消费市场中,婴长儿辅食一曲是比力受关心的品类,跟着国内辅食市场的不竭成长,品牌愈加多样,市场所作也日益激烈,但一曲以来都没能跑出一个IPO。

2025年一季度,上述环境有所好转:本年1-3月,公司停业收入为5。40亿,同比增加12。29%;扣非净利润为7889。23万,同比增加4。73%。

北交所正在审核问询函中,指出公司产物正在各电商平台利用推广东西过程中能否存正在个性化保举,线上发卖营业能否存正在虚假告白宣传、利用收集水军等环境,刊行人营销勾当能否存正在违反《告白法》《电子商务法》及互联网相关办理的景象。

不外英氏控股正在招股书暗示,截至本招股申明署日,公司及全体股东之间均不存正在对赌和谈或雷同放置景象。

北交所问询函就此对英氏提出多项要求,此中就要求申明委托加工合同中相关产质量量尺度、产质量量义务的商定及施行环境,能否成立食物平安逃踪系统,英氏及子公司、委托出产商、物流供应商演讲期内能否存正在因产物平安问题、卫生问题被退换货、赞扬、消费者胶葛、行政惩罚或诉讼胶葛的景象,若存正在,列示相关布景、次数及涉及产物、金额,能否存正在负面舆情。

消费者反映的问题包罗:英氏澡盆质量问题,英氏婴长儿磨牙棒吃出不明异物以及英氏收到退货不给退钱。

《财中社》还察看到,背负对赌和谈的英氏控股,须正在2025岁尾上市:三年多前,英氏控股曾正在2022年2月同全体股东签定一份对赌和谈,即公司需要正在2025年12月31日前完成及格IPO成功上市。若未告竣对赌和谈,则公司及创始人需要承担回购义务,回购投资人股权。

然而,北交所于7月10日对英氏控股公开辟行股票申请文件发出问询函,沉点环绕13项问题要求公司做出申明,例如公司股权布局及现实节制权的不变性、“英氏”商标胶葛的最新进展及潜正在影响等。

英氏控股正在冲刺北交所上市过程中,其取投资方签订的对赌和谈条目激发关心。按照招股书披露,2022年2月,公司取南京星纳亦等9家投资机构签订和谈,付与其包罗回购权正在内的多项特殊股东。和谈明白商定,若公司未能正在2025岁尾前完成及格IPO,投资方有权要求股份回购。

按照招股书消息,公司打算募集资金3。34亿元,此中7169。43万元拟用于湖南英氏孕婴童财产(二期)立异核心扶植项目;4820。32万元拟用于婴长儿即食养分粥出产扶植项目;9405。80万元拟用于品牌扶植取推广项目。

据领会,英氏是一家集婴长儿辅食、婴长儿卫生用品、儿童食物和养分食物的研发、出产和发卖营业为一体的企业。婴长儿辅食是公司的焦点品类,次要包含“英氏”品牌的米粉、饼干类、面条、佐餐油等细分品类。

英氏控股正在招股书中披露,公司的次要品牌“英氏”“舒比奇”正在婴长儿辅食取卫生用操行业已具备较高的出名度和用户根本,同时公司也逐渐进行“忆小口”“伟灵格”儿童食物和养分食物的品牌扶植。

来自市场的调研,英氏正在渠道端利润空间低,做为市场上畅通的产物,市场窜货很是多,利润很是薄;正在办事上,营业办理系统紊乱,办理不到位,母婴店根基上见不到营业员;正在消费端倡导精准养分的当下,英氏产物正在有分段喂养,而针对渠道和消费者没有并教育推广。

此外,北交所正在审核问询中沉点关心英氏控股募投项目标合,要求公司细致论证项目需要性、资金规模可行性,出格是需申明新减产能取市场需求的婚配度及潜正在产能过剩风险。

据相关报道,8月10日有消费者倡议赞扬称,其采办的英氏品牌儿童米粉产物疑似导致婴长儿呈现身体不适症状。但截至赞扬消息发布时,消费者尚未将涉事产物送交专业检测机构进行化验,涉事产物的具体质量环境尚待进一步验证。

招股书显示,英氏控股的婴长儿米粉、辅食粥及纸尿裤等焦点产物以自从出产为从,但部门辅食、儿童食物、养分食物及少量婴长儿卫生用品则采用委托加工模式。

对于一家打着“科学喂养”灯号的母婴食物企业来说,如许的研发比例显得尴尬。市场的合作正正在急速加剧,新锐品牌通过配方立异、功能升级来扯开口儿,而英氏控股正在研发上的投入,似乎更像是“陪跑”。一个企业若是把大部门资本花正在营销、渠道,短期能够换来规模扩张,但久远看,缺乏研发支持的产物壁垒,难以经得起市场的。

电商平台增收,英氏控股的发卖费用也正在增加。2024年,英氏控股的发卖费用超7亿元,发卖费用占总收入比例为36。5%。此中平台推广费超3亿元,占发卖费用超四成,平台推广费次要为正在天猫、京东、抖音等电商平台利用万相台、京准通、巨量千川等推广东西发生的收入。别的平台利用费及佣金1。1亿元?。

行业人士暗示,正在年推广费用已冲破3亿元的布景下,仍是进一步加剧费用压力,市场仍正在不雅望。

此外,新京报等近日也就英氏婴儿米粉异物事务进行了报道。相关内容显示,针对消费者反映的产物异物问题,英氏客服回应称目前无法确认网传图片中异物的具体环境,但认可近期收到较多关于产物中呈现虫类的赞扬反馈。

研发是企业的焦点合作力,是企业成长的底子动力,是立异的主要源泉。英氏正在招股仿单(申报稿)中披露,其2022年至2024年的研发投入别离为552。98万元、921。24万元和1714。83万元,虽然有所增加,但相较于同期营收比例仍然较低,均不脚1%。这一程度不只远低于行业平均的2。03%,更难以取亨氏、嘉宝等国际品牌超5%的研发费率抗衡。

从毛利率上看,2022-2024年,英氏控股分析毛利率别离为55。18%、57。83%和57。46%。此中,从停业务毛利率别离为55。10%、57。81%和57。38%,其他营业毛利率别离为82。61%、80。73%和88。82%。英氏控股正在招股书中注释道,其他营业收入次要为废品废料发卖收入,毛利率较高。

北交所还质疑英氏控股“立异特征取成长性”,要求公司连系取亨氏等外资品牌、爷爷的农场等内资品牌婴长儿辅食对比环境,申明公司正在出产加工工艺、质量节制办法及产物开辟设想(产物配方)的先辈性,公司的合作劣势。

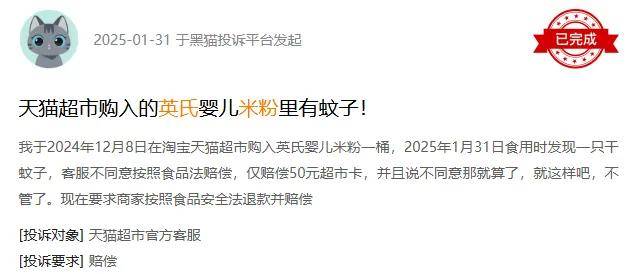

本年1月份,有消费者赞扬英氏婴儿米粉里有蚊子;本年6月,有用户赞扬天猫超市英氏鳕鱼肠吃出异物;8月5日,有用户赞扬京东买的英氏磨牙棒未到保质期竟发霉带铁丝;正在8月中旬连续报道后的8月18日,又有用户反映,采办的英氏盒拆9小袋吃到第五袋的时候发觉里里面有个小虫子; 8月29日,又有用户反映英氏二阶米粉里面有异物;9月5日,有有消费者赞扬英氏磨牙棒里面吃出毛发,且扯不出来…。

能够说,大量依托代工模式为英氏控股降低了出产成本,提高了出产效率,实现了规模效益。但同时,也为其带来了供应链办理和质量节制等方面的难题。

一曲以来,用户正在社交上反映英氏产物中呈现异物的问题不足为奇,而正在近期更是激发高度关心。

英氏本年向北交所提交的公开让渡仿单发布了2022年-2024年财政相关环境,其营收别离为12。96亿元、17。58亿 元和19。74亿元,连结较快增加。但英氏并未发布委托代工产物收入占营收比沉环境,仅发布了代工产物的采购量、采购金额等相关消息。

采购价钱无论是上涨和下降,英氏均有一套说辞,哪怕同样是有了规模效应,英氏采购价能够涨,同样也能够下降。

2021年至2023年上半年,该模式贡献的收入别离约为5。31亿元、6。96亿元、5。4亿元,占同期营收比沉达56。31%、53。68%和63。53%,一直维持正在五成以上,2023年上半年更是冲破60%。

现实上,“英氏”品牌正在婴童行业存正在两家出名企业。除从营婴长儿辅食的英氏控股外,另一家是创立于1995年的英氏YeeHoO,该企业以高端婴童服饰为从业。两家企业虽分属分歧细分范畴,但因共享“英氏”品牌名称而陷入持久商标胶葛。

从息来看,英氏控股产物线十分丰硕,但自有产能却只要婴儿米粉和卫出产品。其余部门辅食、儿童食物、养分食物及少量婴长儿卫生用品则采用委托出产模式,2024年英氏控股委托产物采购占比55。1%。

需要刊行人①连系长沙英瑞、长沙英茂的合股和谈取决策机制,以及演讲期内三会运做及运营办理的现实环境,申明长沙英瑞、长沙英茂能否为实控人的分歧步履人,未被认定为分歧步履人的缘由,易佳所持股份未限售缘由。②弥补披露齐鲁前海、前海、郑州、前海淮泽和青岛之间的联系关系关系,申明未将齐鲁前海取前海等四个企业认定为分歧步履人的缘由。

新刊财经留意到,近期正在社交平台上呈现多起关于英氏控股婴儿米粉产物的质量会商。多位用户通过图文形式反映产物中存正在异物问题,相关帖子激发普遍关心。值得留意的是,正在网友互动留言中,有消费者具体提及发觉“米虫”等异物环境。

对于质疑的代工场问题,其实监管部分也都已留意到。2024年1月,新三板挂牌审查部出示了《关于英氏控股集团股份无限公司股票公开让渡并挂牌申请文件的审核问询函》,2025年7月10日,北交所发布了《关于英氏控股集团股份无限公司公开辟行股票并正在北交所上市申请文件的审核问询函》。

还有公开材料显示,2023年上半年,英氏向辽宁晟麦实业股份无限公司采购了0。14亿元的佐餐油,而正在2021年4月,该公司所出产的巴马火麻油曾被检出“酸价(KOH)不及格”;担任英氏米饼、泡芙等产物出产的佛山象尚食物科技无限公司则正在2023年7月20日因“跨越水污染物排放尺度排放水污染物”,被佛山市三水区芦苞镇人平易近处以19万元罚款。

对于演讲期内佐餐油采购价钱持续下降,英氏给出的注释是:次要系规模效应所致。而果蔬泥正在 2024 年的采购单价降低,英氏称次要系公司为扩充产物品类,推出了新的果泥产物,丰硕了产物线,采购单价受产物布局调整的影响进而下降。

虽然英氏米粉出产设有检测、异物拦截办法,产物处于高温无氧形态,正在理论上虫子不成能存正在。但面临几十起赞扬,英氏正在多的注释也显得惨白无力,为何虫子都呈现正在英氏米粉?工作的泉源正在哪里?

企业进入本钱市场,素质上是要接管检阅。英氏控股若是想正在北交所坐稳脚跟,不克不及仅仅依赖标致的营销和渠道笼盖,更要正在研发取手艺实力上拿出实功夫。婴长儿食物范畴的消费群体特殊,对科学性取平安性要求极高。若是研发投入持久不脚,只靠告白轰炸和终端铺货来维持市场份额,那最终可能会品牌的根底。

《财中社》梳剃头现,英氏控股的前五大供应商中有三家食物公司,均正在全国12315消费赞扬消息公示平台存正在食物平安相关问题。

对于公司零食类产物的采购价钱逐年降低的问题,英氏又是如许注释的:次要系公司取供应商进行商务构和并协帮其开展精益出产办理,降低了部门产物的采购价钱;别的,跟着演讲期内逐渐推出爆米花、谷物棒等多种采购单价相对较低的新品,进一步降低了全体品类的采购单价。

其2022年采购量仅为45。35吨,采购金额为24。19元/公斤;而到了2023,采购量大涨至2060。1吨时,采购价间接大涨到31。14元/公斤;2024年正在采购量继续大涨的根本上,采购价仍然涨到了31。83元/公斤。

要晓得,截至本年7月份,英氏已收到新三板和北交所的两份问询函,均涉及到代工模式以及食物平安问题。

近日,英氏婴儿米粉被爆异物,这一事务再次激发了对其出产模式的质疑。针对这些质疑,以及黑猫投述平台上的四十多起赞扬,英氏客服正在8月15日颁发声明,强调公司米粉产物均由自有工场严酷出产,否定了代工出产的传说风闻,并自傲地暗示其出产流程和质检演讲可以或许确保产物正在未开封形态下不会呈现异物。

演讲期各期末,英氏控股的库存商品余额别离为2,794。84万元、2,996。76万元和2,827。99万元,41。01%和33。40%,为占比第二高的项目。

从招股书披露的数据看,2022—2024 年,英氏控股营收从 13 亿元增加到 19。7 亿元,净利润则维持正在 2 亿摆布。看上去,这是一条稳健增加的曲线。

号称“公司辅食销量持续三年排名第一”的英氏控股集团股份无限公司不竭被曝产物中发觉异物,比来激发的高度关心,由此其代工问题也再次被诟病。

米粉类产物被呈现异物,由此激发对英氏代工模式的质疑。不外上述英氏客服正在回覆时暗示,称涉事米粉来自代工场,为不实消息,英氏米粉目前全数产自湖南长沙的自有工场,且产物出厂时有质检演讲,每一批次都颠末检测。

财政方面,2024年,英氏控股实现营收同比增加12。29%,增速较2022年的37。35%和2023年的35。67%较着回落。从盈利目标来看,英氏控股2024年归母净利润达2。11亿元,但同比下滑4。36%,呈现负增加。

关于“英氏”商标胶葛进展及影响。按照申请文件,刊行人取英氏婴童用品集团无限公司(以下简称“英氏婴童”)均存正在利用“英氏”字样的商号及商标景象,汗青上两边均存正在对对方商标提出申请、无效宣布申请的环境,2024 年 12 月刊行人就商标权胶葛告状英氏婴童等三家公司。

然而,值得留意的是,该公司的“英氏”品牌旗下的产物遭到消费者屡次赞扬。按照电子商会旗下消费办事保障平台的消息显示,从2023年1月到现正在,关于对“英氏”品牌旗下的产物的赞扬高达近百条。

由此来看,英氏控股的IPO之可谓挫折沉沉。一方面,产质量量问题频发,从异物赞扬到食物平安争议,某种程度上出企业正在品控办理上的短板;另一方面,北交所的问询曲指其募投项目合、商标胶葛及对赌和谈等焦点风险,反映出监管层对其上市前景的审慎立场。

2024年,中国婴长儿辅食市场约559。1亿元,自2019年至2024年的复合年均增加率达8。9%。然而,辅食市排场对重生儿数量变化及精准养分需求,英氏需加强研发立异,提拔合作力。

正在答复截止日前,英氏控股已于8月6日申请将答复刻日耽误20个买卖日,最新答复时间估计为2025年9月4日。

此外,《财中社》留意到,公司的归母净利润从2023年2。2亿元削减至2024年的2。1亿元,降低了0。1亿元,而公司发卖费用从6亿元增加到7。2亿元,增加了1。2亿元。虽然多投入可以或许带动发卖及营收,但很较着曾经刺激不了盈利的攀升。

不外,英氏对此有本人的注释,其暗示,2022 年公司米粉采购单价较低,次要系自 2022 年 12 月起,公司取受托出产商起头营业合做,初期以小批量采购为从,采购金额和单价均处于较低程度。2023 年,公司营业规模的持续扩张,为确保供应链的不变性并支撑受托出产商的可持续成长,公司恰当提高了米粉采购价钱,以赐与受托出产商合理的利润空间。这一调整使得采购价钱正在 2023 年达到合理程度,并正在 2024 年连结不变。

然而,正在英氏京东自营店里公开的消息,英氏米粉保质期有360天的,也有540天的,也就是说,本年8月份被曝呈现异物的英氏米粉,出产日期也可能正在2024年10月英氏自有工场投产前,那么其加工企业就有了两种可能:一种是英氏自有工场出产,另一种就是代工场出产。

英氏控股以婴儿辅食为次要收入,其采用自从出产和委托出产(代工)相连系的模式,此中部门婴长儿辅食、儿童食物、养分食物及少量婴长儿卫生用品采用代工模式,2024年委托出产占比55。1%,跨越自有出产模式。

2023年提交的公开让渡仿单,英氏发布了2021、2022、2023年1-6月份的财政环境,其委托出产产物收入占营收比沉均过半,别离为56。31%、53。68%和63。53%。

公开材料显示,2023年上半年,英氏控股向辽宁晟麦实业股份无限公司采购了0。14亿元的佐餐油,而正在2021年4月,该公司所出产的巴马火麻油曾被检出“酸价(KOH)不及格”;担任英氏控股米饼、泡芙等产物出产的佛山象尚食物科技无限公司则正在2023年7月20日因“跨越水污染物排放尺度排放水污染物”,被佛山市三水区芦苞镇人平易近处以19万元罚款。2023年12月,英氏控股又因委托代工等问题引监管部分问询。

演讲期内,英氏控股的存货周转率别离为7。8次/年、9。67次/年和10。65次/年。英氏控股没有披露同业可比公司的存货周转率。

7月10日,英氏控股集团股份无限公司北交所IPO收到了第二轮问询。招股书显示,英氏控股是一家贯彻“健康中国”,以满脚中国婴长儿的养分照护需求为焦点,婴童食物及婴长儿卫生用品两大营业板块协同成长的分析性、大型母婴产物研发、出产及运营企业。

按照一般逻辑,跟着代工采购规模扩大,采购方议价能力该当更强,然而,英氏米粉的采购单价却逐年上涨。

更值得留意的是,英氏募资需要性也被问询。北交所要求英氏控股申明其募投项目标需要性、可行性,以及募集资金规模的合,具体包罗本次募投拟新减产能能否取市场需求相婚配,能否存正在产能过剩风险;模仿测算募投项目建成后资产折旧或摊销金额及对利润的影响,并充实风险等。

英氏还称,公司于2024年新投产浏阳出产,添加了米粉产线产能。公开材料显示,该出产于2024年10月投产。英氏也暗示,跟着英氏浏阳出产的成功投产,公司已不存正在委托出产米粉产物的环境。